Gaji kamu berapa?

14 koma

Woww, 14 juta lebih? Keren!

Bukan. Maksudnya, gajiku itu, tanggal 14 sudah koma

*krik krik*

Bwahahahaha… Sediiih kakaaak, kalo sampe ngalamin kejadian seperti di atas. Gaji bulanan ternyata sama sekali nggak jadi solusi hidup sehari-hari. Lha wong tanggal 14 sudah koma. Trus, yang tanggal-tanggal berikutnya, mau bayar pakai apa, coba?

Yaa.. gitu deh,resiko hidup di zaman yang kian materialistis. Apa-apa dihitung dengan duit. Mau pipis aja kudu bayar. Jangan-jangan, di masa mendatang, kalo kita (maaf) kentut, juga kudu bayar? Hahaha. #abaikan-imajinasi-barusan.

Eh tapi, serius loh, yang namanya ngatur duit itu sama sekali bukan perkara sepele. Biarpun kita punya gaji segede alaihim gambreng—14 juta rupiah per bulan, misalnya—kalo kita nggak bisa me-manage dengan baik, maka yaaa… kebangkrutan sudah terpampang nyata di depan mata.

Widih, ngeri kan bo? Makanya, saya hepi banget pas bisa ketemu sama tim Manulife Indonesia, plus financial planner kondang republik ini, Aidil Akbar Madjid! Cekidot, kita-kita ngobrol apa aja sih?

INSYAF

“Saya itu bikin gerakan Indonesia Sadar Finansial, yang disingkat INSAF. Gerakan ini bertujuan memberikan edukasi kepada masyarakat Indonesia, kalau ingin hidup sejahtera maka harus bisa mengatur keuangan dengan benar. Pola gaya hidup kita harus diperbaiki, jangan minta kaya secara instan. Jangan korupsi! Kudu bener-bener insyaf!” begitu ujar Aidil Akbar, ketika saya temui di Perpustakaan BI Surabaya.

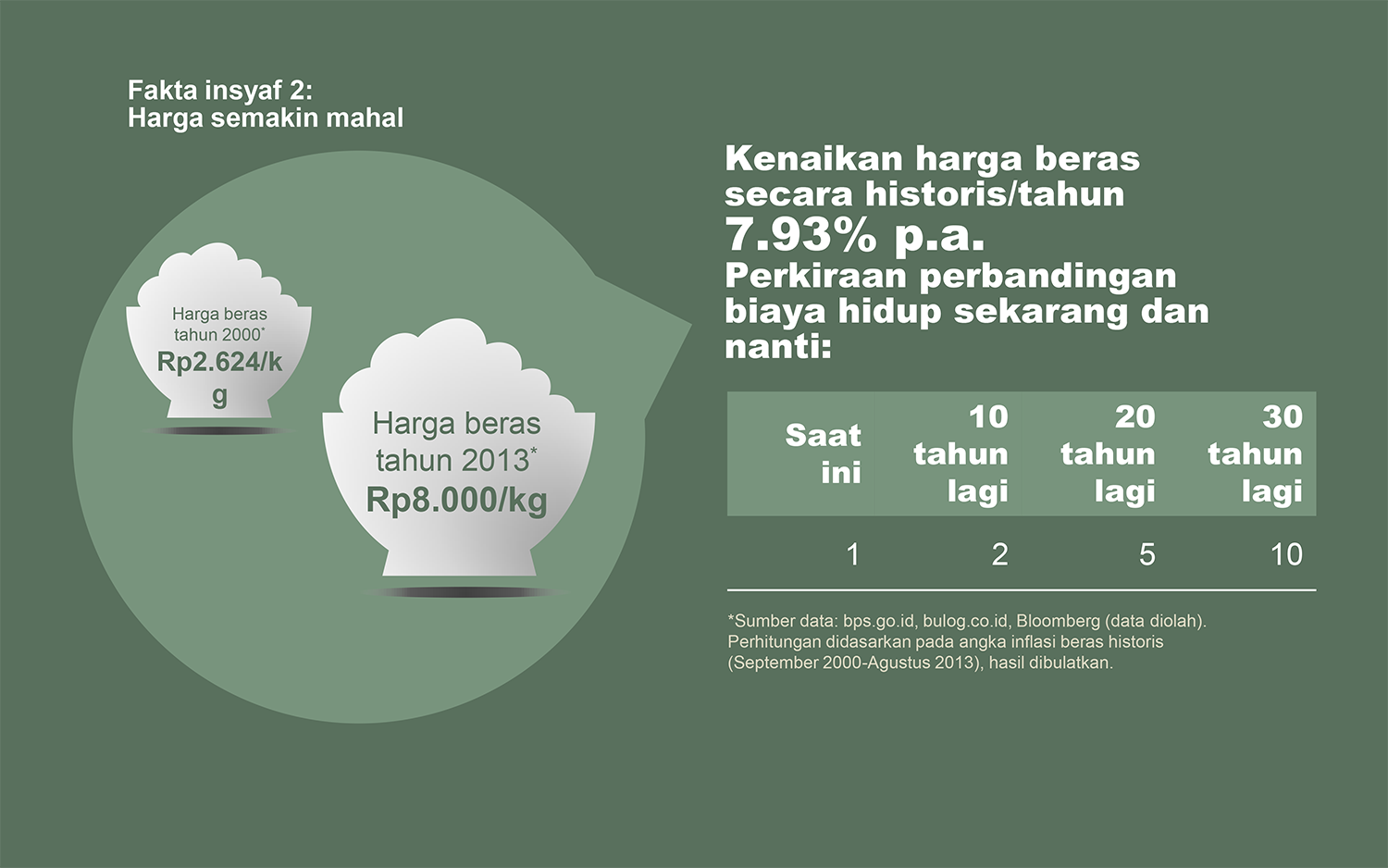

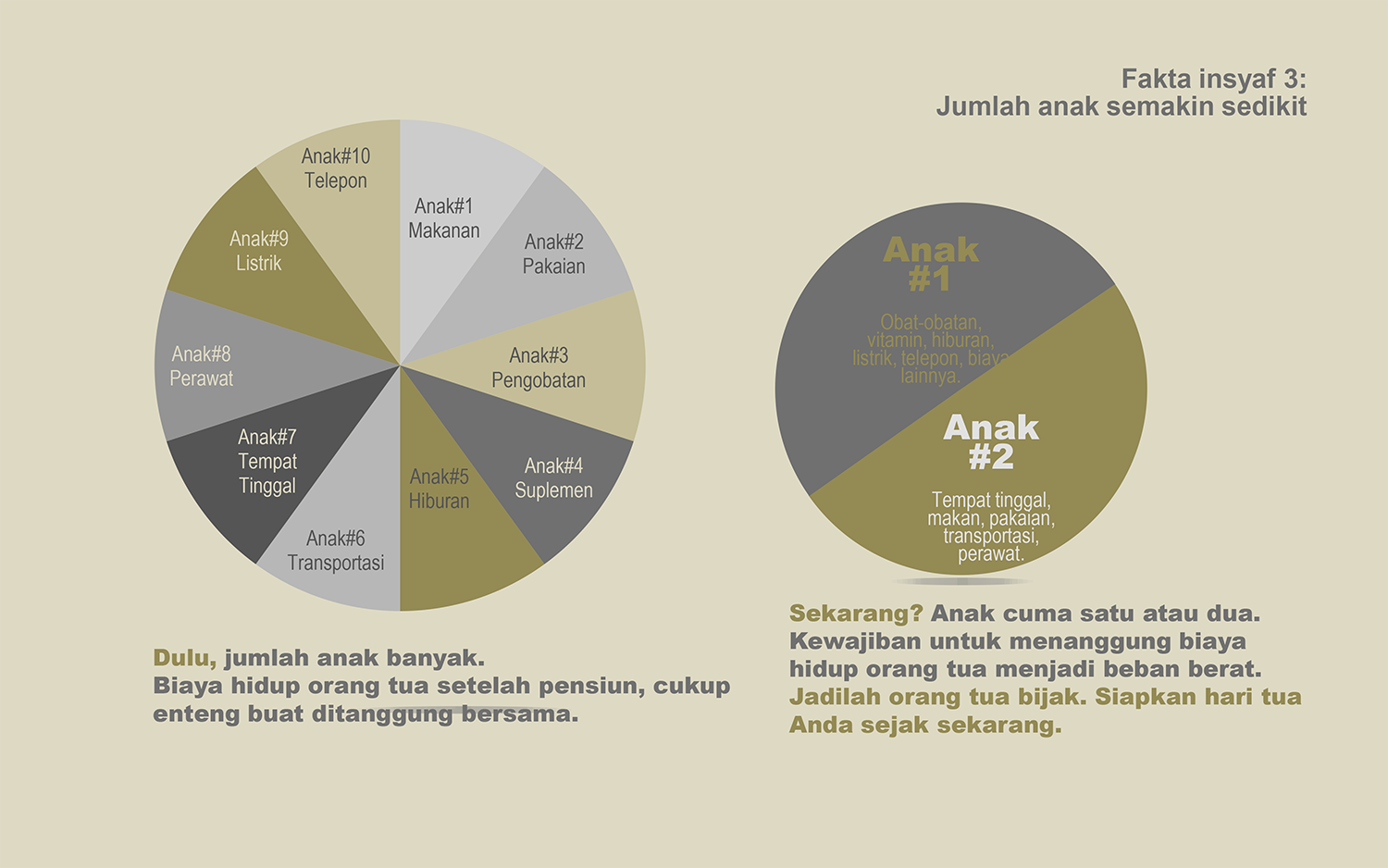

Bener banget yak. Selama ini, tidak sedikit orang yang gemar main potong-kompas saja, pengin kaya, tapi ogah bersusah-payah. Walhasil, yang kepikiran cuman gimana caranya korupsi, ngakalin budget kantor biar nguntungin diri sendiri. Preett banget! Atau, banyak juga yang merasa “kebanyakan duit” sehingga punya banyak alasan buat berhedon ria. Waduh. Pola pikir ini yang kudu diluruskan. Biar makin insyaf, hayuk kita simak 4 fakta di bawah ini, yang diambil dari sini

IRIT

Udah mulai “ngeri-ngeri-sedap” kaan??

Yo’i. Yang namanya duit itu kayak siluman deh. Nggak tahu gimana ceritanya, doi bisa menghilang gitu aja. Plazzz… Tinggallah kita yang bengong kayak orang ompong keselek dondong naik odong-odong #it rhymes!

Jika insyaf sudah tertanam di benak, sudah waktunya kita do action! Kudu irit! Dan, tahu nggak, menjadi irit itu bukan berarti pelit loh. Bedaaaa banget. Irit itu artinya, kita tetap bisa menikmati hak tubuh atas makanan, traveling dan kebutuhan lainnya, tapiii… dengan cara yang lebih value-for-money. Biar lebih jelas, hayuk, kita simak infografis yang diambil dari sumber ini.

Naaah, sudah mulai paham kan? Bang Aidil juga jelasin, “Dunia ini kalau diikuti nggak akan pernah selesai. Misalnya nih, sahabat kita beli baju dengan brand dan harga yang wow. Lalu kita latah, ngikutin mereka, padahal duit kita pas-pasan… Siap-siap saja, kita akan terjebak dalam pola konsumtif yang akan menggiring kita pada kondisi finansial yang tidak sehat. Irit is a must!”

INVEST

Sudah insyaf, sudah iriiiiiitt bingits. Lalu, gimana ya, biar kita bisa merengkuh *tsah* masa depan nan gemilang melalui perencanaan finansial yang mantap?

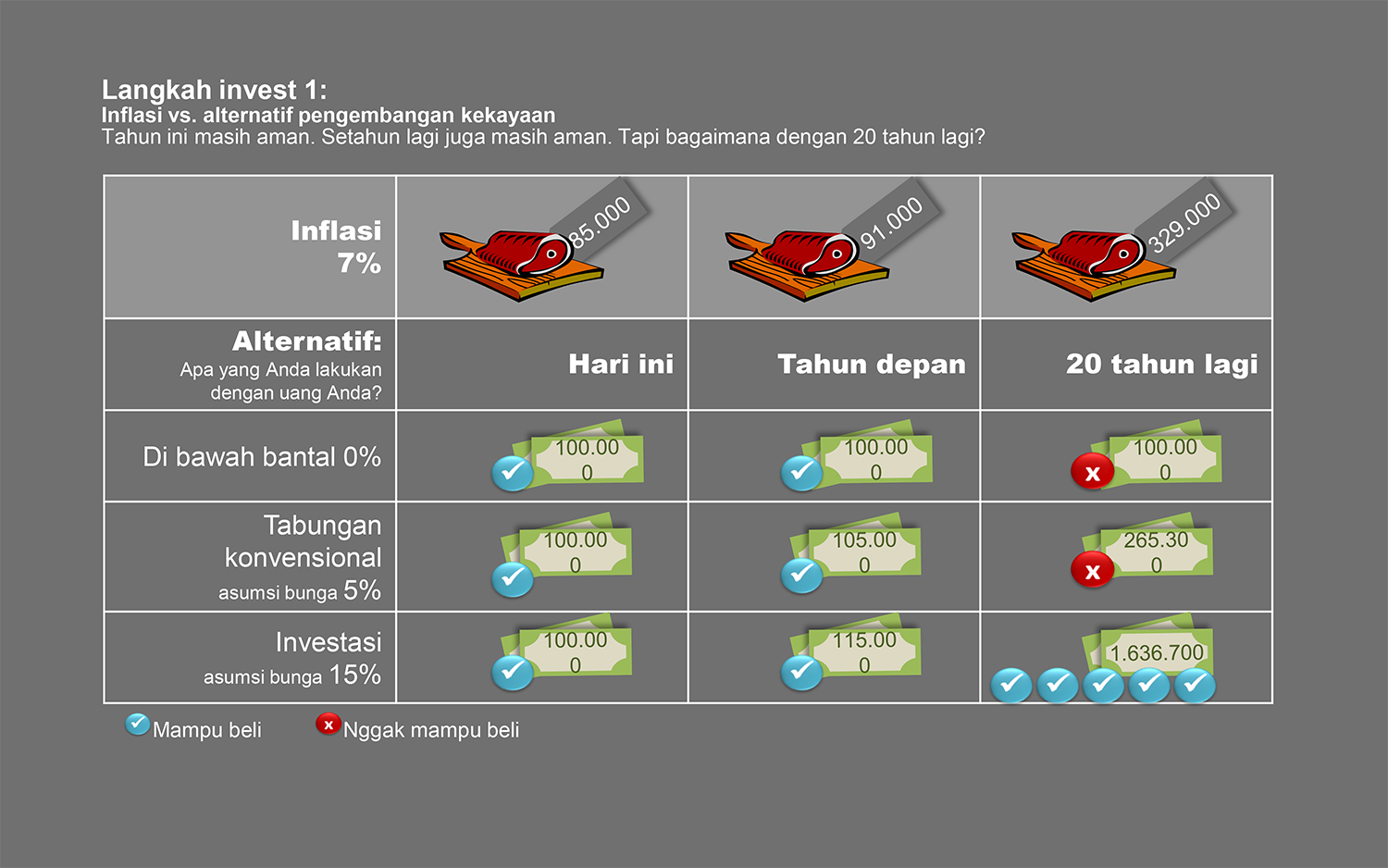

Tidak bisa tidak, kita kudu banget berinvestasi.

Tingkat inflasi sungguh mengerikan! Duit sebanyak apapun yang kita punya, kalau sekedar disimpan di bawah bantal, maka 10 atau 20 tahun lagi, duit itu sama sekali nggak ada nilainya. Hiks.

Makanya, Bang Aidil mewanti-wanti kita semua untuk berinvestasi dengan cara yang smart. Pegimane caranya yak? Secara, kita juga sering baca berita soal investasi bodong kan ya?

Nah. Ini nih, tips assoy yang dibagiin Bang Aidil soal how-to pilih instrumen investasi yang cihuy.

1. Cek ke OJK (Otoritas Jasa Keuangan), mengenai aspek legalitas produk investasi yang mau kita ambil. Jangan sembarangan ber-invest di instrumen yang nggak jelas. Apalagi, kalau kita investasi hanya karena lihat figur orang yang “dijual” di instrumen itu. Waduh, big no! Kudu check and re-check di OJK, yak.

2. Lihat iming-iming bagi hasil yang ditawarkan. Apakah besarnya bagi hasil itu, masih bisa diterima dengan tingkat resiko yang bisa ditolerir? Justru kita kudu waspada kalau instrumen itu menawarkan bagi hasil/bunga yang too good to be true. “Saham itu instrumen yang paling agresif. Return-nya bisa sampai 25% per tahun. Lha kalau ada investasi yang menawarkan dengan keuntungan 2% per bulan, maka kita harus curiga,” kata Bang Aidil.

Duh, duh, jadinya gimana yak? Mau ambil paket investasi jadi bingung kan? Yep, Life is like a multiple choice question sometimes the choices confuse you not the question itself.

Naaah, ini ada solusi cespleng dari Manulife Indonesia. Untuk yang masih pusiiiiing mau pilih investasi yang mana, yuk mareee kita pelajari dengan seksama dan dalam tempo sesingkat-singkatnya, soal Reksadana. Simak ilustrasi yang saya ambil dari situs ini ya.

Gimana, gimana? Udah jelas banget kan? Ya udah, what are you waiting for? Segera bikin financial planning yang mantap, trusss.. bisa banget langsung cusss hubungi Manulife Asset Management Indonesia di sini

Kalau semangat untuk ber-Insyar-Irit-Invest itu kembang-kempis, hayuk deh, kita follow akun twitter-nya atau fanpage Manulife. Biar makin membahana gitu loh, semangatnya untuk menjalani hidup yang makin sejahtera.

Siaaaaappp???

Hihihi, prinsip prinsip 3i betul juga

Iyesss banget… Kalau kita bisa aplikasikan dgn baik, insyaAllah finansial kita mantaap 🙂

Mengelola keuangan memang harus bijak dan cermat. Salah satu kesalahan kita adalah berbelanja yang diinginkan, bukan yang dibutuhkan. hal itu disebabkan karena kita senang gengsi daripada fungsi.

Terima kasih artikelnya yang menarik dan bermanfaat

Salam hangat dari Surabaya

Benerrr banget pakde. Membedakan keinginan vs kebutuhan, itu PR tersendiri *lap kringet* *kringetnya Sidqi*

Tiap baca postinganmu ttg financial..rasanya njlebbb banget.

Masih PR nih suka boros ga jelas

“Mantra”-nya diucapkan berulang-ulang aja mak…

Insyaf

Irit

Invest

Ucapkan 10x saban mau shopping. Dijamin, batal deh, shopping ga jelasnya hihihi.

Hahahaaha good idea mak…

Will try..will try!! *baca mantra*

At least, it works for me 🙂

Duluuuu banget, saban mau beli sesuatu, berulang2 aku tanya diri sendiri: Kebutuhan?? Atau Keinginan?? Butuh?? atau Ingin?? Gituuu teruss..

Sekarang sih, “mantra”-nya jadi: Insyaf… Irit…. Invest :))

Itu nasehat sang mantan banget tau mak dulu. Paa aku kepengen banget liat tas di BIP, trus dia ngomong “beli yg kamu butuhkan..bukan yg kamu inginkan” injihhh ndoro….

Lol

Keren banget ini.. Praktekin aaahhh

Yuk aaahhh… Bareng2 kita praktekin bersama :))

Ulasannya komplit.. bener-bener nyenggol.. perasaan sudah irit, tp selalu bertanya, kmn nguapnya uang bln kmrn ya.. rupanya ada yg salah.. terima kasih mbak

Irit aja, kalo tidak diiringi invest, juga bakal nguap ya mas.

Itulah… yang namanya duit, sebelas-dua belas ama siluman, hahahah 🙂

makasi sharingnya mak…harus dimulai lg ini sepertinya menabung di depan…semangat!! 🙂

Ho’oh… menabung kudu dilakukan di depan yaa..

Bukan sisa-sisa hehehe 🙂

iya mak…berasa bener emang bedanya, ini msh tahun pertama adaptasi dg 3 anak..hahaha..

cukup..cukup..ayo kencangkan ikat pinggang lagi…

Siap gak siap kudu siap mak…*tengok isi dompet* 😀

Isi dompet boleh tipis…

Tapi isi investasi reksadana mantap surantap kan mak?

*kedip kedip*

*ternyata kelilipan*

Iya mak…pokok e kudu investasi ya… 🙂

kyknya si uang punya mantra khusus deh Mak, suka tiba-tiba menghilang gitu dr dompet #hla? hahahaha

Panggil Pak Tarno, Mak…

“Tolong dibantu yaaa… prok-prok-proook…”

:))

Klo Insyaf masih bisa ditolerir secara gaya konsumtifku bisa diitung jari. Irit, boleh dibilang banget malah lebih kearah pelit *pengakuan gak bener* sedangkan invest.. Hmm ini yang sulit. Mending dipke beli-beli ketimbang ditabung huahaha

Bihihihiiik… mbak Yuni bisaaa aja… kalo udah insyaf dan irit lebih siiiippp manakala kita juga invest cyiiin…

Jangan sampe kalah ama inflasi

aku…. 30 koma mak…tanggal 30 udah koma *ngikik

aku juga pake reksa dana tapi ndak banyak2 masih low taker..g berani high risk…

berarti kudu diberani-beraniin kali ya…daripada uang numpuk dicelengan –” *itung duit koinan xD

Naaaah, itu dia mak. Kata Bang Aidil Akbar, beberapa instrumen perbankan malah membuat duit kita cepet abis. Kalah sama inflasi. Makanya, doi wanti2 bener, supaya kita semua pilih instrumen yang sip-markosip buat invetasi. Reksadana adalah pilihan terbaik, kata doi. Karena, enggak terlalu yang high-risk (macem saham), tapi kagak bikin duit kita hangus kayak tabungan biasa.

duuhh… gaji saya 3 koma maak… tanggal 3 udah koma. wkwkw. tapi emang begitu terima gaji, langsung disalurkan ke pos pos penting dulu. baru jika setelah diitung itung masih ada dana buat kencan ama suami, its okee let’s go shopping 😀

artikelnya kereen maak

Sedaaap tuh, emang begitu terima gaji, kita kudu tahu persis, alokasi duitnya kemana aja. Jadi jelas peruntukannya yak. Makasiii ya mak tjantik 🙂

ngumpulin bajunya itu JLEB banget mbaaak, hihihhihi ayuk2 disiapken sedari sekarang.

dan yang penting smoga barokah ^^

Kalo mau beli baju (lagi), suamiku mesti bilang gini, “Mau ngumpulin gombal?” Bwahahaha… sileeet banget kan mbak? Akhirnya, ketimbang beli baju a.k.a gombal, daku alokasikan aja buat investasi.

Keren ulasannya mak nurul. Saya juga pernah ditawari investasi sama agen Manulive ttg pengelolaan keuangan ini..Dan saya jadi makin tertarik untuk join..

Wohooooo, ada mak tsakep main di mari 🙂 Sebelumnya, daku juga sering ‘su’udzon’ alias negative thinking sama aneka-ragam-investasi. Maklum, banyak yang bodong, even yang pake embel2 ‘syariah’. Nah, tips2 yang disampaikan Bang Aidil Akbar insyaAllah bisa jadi panduan kita utk memilah dan memilih instrumen dan brand investasi yang bisa diandalkan ya Mak. Makasi 🙂

hahaha 14 koma nya aku baru tau nih artinya, mbk nurul nih emang mak jleb banget deh, bikin senyum2 dewe pas baca postingannya 🙂

Muakjleeeb bingits ya mbak> Hihihi… Banyak temen2 daku yg ada di posisi ini. Selain ikutan prihatin, daku juga kasih advice seperti yang terpampang nyata di postingan ini.

saya udah insyaf & irit, tp gini 2 aja… hrs invest nih…

Invest itu baru kerasa manfaatnya di masa depan ya Mak. Jadi trio mantra ini emang kudu dijalankan bareng-bareng. Semangaat, mak! Daku juga sedang menyemangati diri sendiri iniiii 🙂

Makasih infonya mba, 3i 😀

Salam blogger sugihfenny.blogspot.com

Sip-sippp mbak… Dengan insyaf + irit + invest, semoga kita semua juga sugih, di dunia dan di akherat, aamiiiin 🙂

Invest nya harus segera dilaksanakan dari sekarang untuk masa depan nantinya. Perencanaan keuangan ternyata memang logis dan tidak memberatkan

Yup, betuuul… Dan gak harus dari angka rupiah yang WOW gitu siy. Menyisihkan 100 ribu per bulan utk di-reksadana-kan adalah langkah bijak, masuk akal, dan enteeeeng bgt kan?

Aku pun awal bulan udah koma mbaaaak…bhuahahaha…

gajinya cuman numpang lewat doang di rekening untuk kemudian diteruskan ke tagihan yang lain…*miris*

Keren sekali tips dan sharingnya mbaaak 🙂

Seperti biasa tulisannya super duper lengkap nih mbak…

Sukses ngontesnya yaaah 🙂

Kalau tagihan itu utk sesuatu yg produktif, insyaAllah gpp mak.

Tapi, kalo tagihan buat sesuatu yg hedon, let say dipidi korea, yaaa… gitu deh *ditimpuk emaknya Kayla dan Fathir**

sadis juga 14 koma :v harus belajar berhemat dan spending di hal yang bener – bener dibutuhkan deh 😀 apalagi bbm makin naik~ investasi juga jangan lupa 😀

Sadissss banget ya Mas? 🙂

Emang kalo bicara keuangan kudu ditujesss banget, biar bisa insyaf + irit pluss invest 🙂

huwa mantranya jitu nih makanya “Dengerin apa kata MAMI” inih aku paling suka, MAMI yang mana? hehehe…makasih sudah mengingatkan mak, ini klo ga salah ada lombanya ya…good luck, semoga yang terbaik untuk yang inih 🙂

Hahaha… Ma’aciiiih mak Dame… Iya euy, kudu bangeeet dengerin kata MAMI 🙂

Hi Mbak Nurul, rinci banget penjelasannya! 🙂

Semoga sukses dengan lombanya, ya. Aku ingin ikut lomba ini juga tapi baru jeda beberapa hari yang lalu dengan tulisan ttg reksadana. Hahaha…sukses ya! Singapore di depan mata 😀

Wiidiiih, tengkiuuu tengkiuuu doanya 🙂

Menang menang menang….jurinya pasti kesilet silet dengan tulisan ini… 🙂